结转方法分类

表结法在全年各月月末仅需结计损益类科目的本月发生额和月末累计余额,无需实际结转至“本年利润”科目。利润数据通过利润表计算反映,年末一次性将全年累计余额转入“本年利润”科目。

账结法每月月末必须编制转账凭证,将各损益类科目余额结转入“本年利润”科目,实时生成当月及累计利润数据。该方法增加日常工作量但支持动态利润监控。

年末结转核心流程

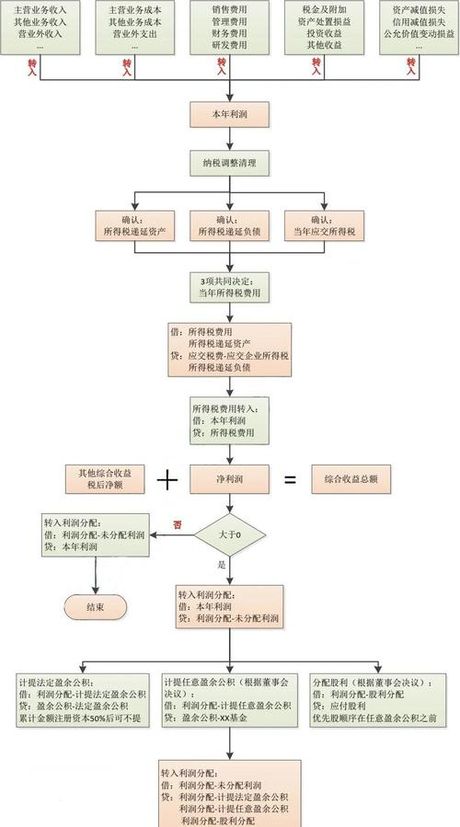

第一步:结转损益类科目会计年度结束时,所有损益类科目(收入、成本、费用)余额需清零。收入类科目贷方余额转入“本年利润”贷方;成本费用类科目借方余额转入“本年利润”借方。

- 收入结转:借:主营业务收入/其他业务收入等;贷:本年利润

- 成本费用结转:借:本年利润;贷:主营业务成本/销售费用/管理费用等

第二步:结转本年利润余额“本年利润”科目最终余额代表全年净利润或净亏损,需转入“利润分配—未分配利润”:

- 净利润结转:借:本年利润;贷:利润分配—未分配利润

- 净亏损结转:借:利润分配—未分配利润;贷:本年利润

后续利润分配顺序

法定盈余公积提取按税后利润的10%计提,累计额达注册资本50%后可停提。会计分录:借:利润分配—提取法定盈余公积;贷:盈余公积—法定盈余公积。

任意盈余公积提取根据公司章程或股东会决议比例计提。会计分录:借:利润分配—提取任意盈余公积;贷:盈余公积—任意盈余公积。

向投资者分配利润依据股东会决议分配股利。会计分录:借:利润分配—应付股利;贷:应付股利。

未分配利润结转完成全部分配后,将利润分配明细科目余额转入“未分配利润”子目:借:利润分配—未分配利润;贷:利润分配—提取法定盈余公积/提取任意盈余公积/应付股利。

方法适用场景对比

账结法适用企业上市公司、大型企业等需按月监控利润或编制季度报表的主体。

表结法适用企业中小微企业、手工记账为主或无需月度利润数据的公司。

核心差异

- 操作频率:账结法每月结转,表结法年末一次结转

- 数据时效:账结法实时反映利润,表结法依赖利润表计算

- 工作量:账结法转账环节多,表结法显著减少操作量

特殊情形处理规范

亏损结转处理“本年利润”为借方余额时,结转分录反向操作:借:利润分配—未分配利润;贷:本年利润。未分配利润减少,体现累计亏损。

前期差错调整发现以前年度损益差错时,通过“利润分配—未分配利润(以前年度损益调整)”直接修正,避免影响当期利润。

合并报表处理集团公司需抵消内部交易未实现利润,调整外币报表折算差异,再行合并结转。

会计制度差异要点

企业会计准则要求考虑税会差异,确认递延所得税资产/负债后再结转所得税费用。

小企业会计准则简化处理,税会差异直接计入当期损益,无需核算递延所得税。