负债总额定义

负债总额是企业特定时点承担的全部债务总和。这些债务由过去的交易或事项形成,履行义务会导致经济利益流出企业。负债总额反映企业的偿债责任和债权人对资产的求索权。

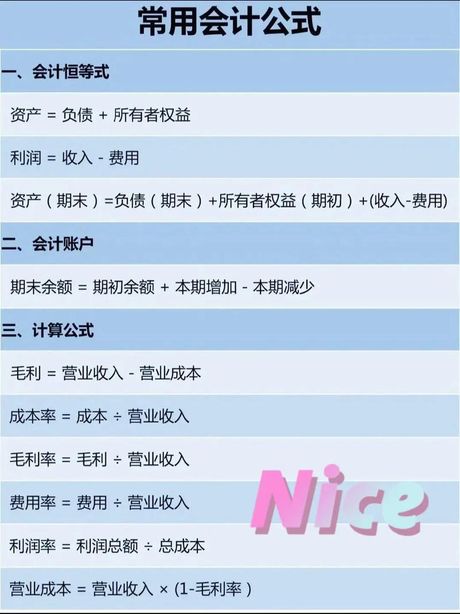

核心计算公式

负债总额 = 流动负债 非流动负债。该公式基于负债的偿还周期分类加总。

负债总额 = 资产总额 - 所有者权益总额。该公式依据会计恒等式"资产 = 负债 所有者权益"推导。

负债具体构成

流动负债:一年内需偿还的债务。包含短期借款、应付账款、应付职工薪酬、应交税费、预收账款。

非流动负债:偿还期超一年的债务。包含长期借款、应付债券、长期应付款、预计负债。

财务应用

资产负债率 = (负债总额 / 资产总额) × 100%。该指标衡量企业财务风险水平。

负债总额数据来源于资产负债表右方"负债合计"行次。

常见误区

误用公式"∑(债务本金×利率×期限)"计算负债总额。该公式实际计算利息费用,非负债本金。

忽略负债分类规则。流动与非流动负债划分需严格遵循"一年或营业周期"标准。

实用工具

Excel计算公式:=SUM(B2:B10)。范围需涵盖所有负债科目。

动态数据更新:结合OFFSET与COUNTA函数自动扩展负债项目范围。

管理意义

负债总额直接影响企业资金链安全。过高负债增加财务风险;过低负债降低资产使用效率。

债权人关注负债总额评估偿债保障;投资者通过负债分析财务杠杆效应。