汽车商业保险属于自愿购买的险种。国家法律仅强制要求投保机动车交通事故责任强制保险(交强险)。车主有权根据车辆状况、驾驶习惯及经济能力自主决定是否投保商业险。未购买商业保险不影响车辆正常登记或上路行驶。

商业险缺失导致的经济风险

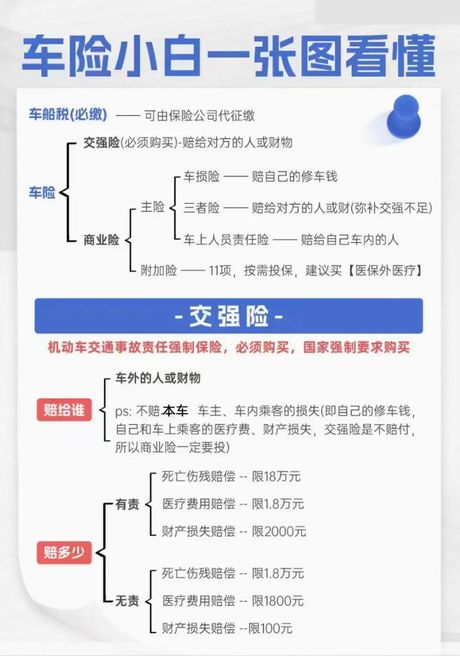

交强险财产损失赔偿限额为2000元。单方事故造成自身车辆损毁时,交强险不提供任何赔付。车辆维修费用全额由车主承担。碰撞第三方导致的损失超出交强险限额部分需车主自付。2025年交强险人身伤亡赔偿上限20万元,医疗费用赔偿上限1.8万元。人员重伤治疗费用可能突破百万元。自然灾害与意外事故造成的损失不予赔偿。暴雨淹车、冰雹砸损、火灾等事故均需车主自行负担修复成本。

不购买商业险的合理场景

残值低于3万元的老旧车辆可不投保车损险。8年以上车辆残值率普遍低于20%,车损险保额与保费倒挂。年行驶里程低于5000公里的低频用车。车辆闲置期间风险概率显著下降。具备完善车库设施及固定停车位。有效规避盗抢、刮擦等风险。车主拥有充足应急资金储备。可独立承担50万元以上突发赔偿。

必须投保商业险的典型情形

三年内新车出险率高达42%。车损险覆盖碰撞、翻车等事故维修,避免高额自费修理。贷款购车需履行金融机构承保要求。银行强制要求足额投保至贷款结清。零整比超300%的豪华车型。奔驰C级零整比达823%,单次事故维修费可达车价50%。营运性质网约车或出租车辆。普通家用险对营运事故免责。

核心商业险种保障解析

第三者责任险一线城市建议300万保额。人伤赔偿标准已达87万元/人,叠加多人员伤亡需高额保障。车辆损失险包含改革后七项附加险。盗抢、玻璃破碎、自燃等事故均纳入主险赔付范围。附加医保外用药责任险年费约50元。覆盖交通事故中的进口器械、靶向药物等医保目录外费用。

商业险断保后果警示

续保保费系数上浮23%。脱保车辆丧失无赔款优待折扣。事故窗口期零保障。48小时脱保期出险需全额自担赔偿。再投保需重新验车。增加手续成本及时间消耗。