流动资产周转率是衡量企业资产管理效率的重要指标之一。它反映了企业在一定时期内利用流动资产产生销售收入的能力。那么,流动资产周转率多少才算是合适呢?

流动资产周转率的计算

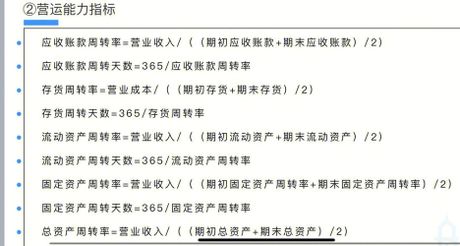

流动资产周转率的计算公式为:流动资产周转率 = 销售收入 / 平均流动资产。其中,平均流动资产是指期初流动资产和期末流动资产的算术平均数。

流动资产周转率的行业标准

流动资产周转率的标准因行业而异。例如,零售业的流动资产周转率通常较高,因为它们需要快速转换库存为现金。而制造业的流动资产周转率可能较低,因为它们需要较长时间来完成产品的生产和销售。

如何判断流动资产周转率是否合适

判断流动资产周转率是否合适,需要考虑以下几个因素:

- 与同行业平均水平比较:如果企业的流动资产周转率低于同行业平均水平,可能意味着资产管理效率较低。

- 与历史数据比较:如果企业的流动资产周转率逐年下降,可能需要分析原因并采取措施改善。

- 与企业的战略目标一致:企业的流动资产周转率应与其战略目标相一致。例如,如果企业追求快速增长,可能需要更高的流动资产周转率来支持。

提高流动资产周转率的策略

如果企业的流动资产周转率不理想,可以考虑以下策略来提高:

- 优化库存管理:减少库存积压,提高库存周转率。

- 加快应收账款回收:通过缩短账期或提供折扣等方式,加快应收账款的回收。

- 延长应付账款支付:合理利用供应商的信用期,延长应付账款的支付时间。

流动资产周转率没有绝对的标准,需要根据企业的具体情况和行业特点来判断。通过持续优化资产管理,企业可以提高流动资产周转率,从而提高整体运营效率。