花呗是蚂蚁金服推出的消费信贷产品。用户凭借信用记录享受先消费后还款服务。利息计算取决于还款习惯。

花呗利息计算基础

花呗利息计算涉及三大还款方式:全额还款、分期还款、最低还款。计算公式:利息 = 本金 × 日利率 × 使用天数。日利率通常为0.05%,年化利率约18.25%。例如借款1万元每日利息5元。2025年花呗年利率维持在15%-18%区间。信用等级影响实际利率,信用良好用户可获得优惠费率。免息期最长41天,2025年部分用户免息期缩短至38天。逾期还款产生日息0.05%并叠加逾期管理费。

不同还款方式利息计算

全额还款:账单日每月1日至还款日每月8日、9日或10日期间全额结清消费金额享受免息。最长免息期41天。

最低还款:偿还账单金额10%后剩余未还部分按日利率0.05%计息。例如2月账单5000元最低还款500元,剩余4500元从还款日开始计息。19天后利息42.75元。

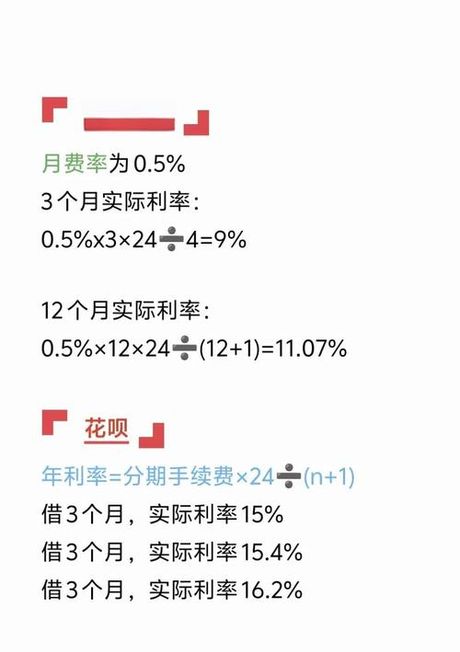

分期还款:分期手续费采用固定费率。

- 3期费率2.5%

- 6期费率4.5%

- 12期费率8.8%

- 24期费率15.0%

逾期还款利息规则

逾期后产生日利率0.05%利息。叠加逾期管理费按未还金额1%每月收取。5000元逾期30天利息75元管理费50元总成本125元。逾期记录超过30天录入征信系统。

影响花呗利息的因素

信用评级影响利率。芝麻信用分650用户可能获得12期7.5%优惠费率550分用户可能面临12期10%标准费率。系统每季度评估履约记录良好用户自动费率下调。消费时间影响免息期长度。每月1日消费免息期最长41天。每月较晚时间消费免息期较短。分期期数影响总手续费。期数增加手续费率提高。资金占用时间价值导致真实利率高于表面费率。

2025年花呗利息政策变化

分期手续费明示年化利率。支付宝首页强制显示真实年化利率。2025年4月12期手续费7.8%对应年化率14.03%。利率与LPR挂钩。日利率调整为LPR/15±浮动点数。AI动态定价基于机器学习模型实现千人千面实时费率调整。碳账户联动接入蚂蚁森林碳账户体系良好还款记录兑换费率折扣券。

合理避免利息支出

设置还款日前3天闹钟提醒避免逾期。修改账单日延长免息期最长55天。组合使用花呗信用支付与余额宝收益抵充。消费金额存入余额宝利用免息期创造收益。捕捉费率优惠活动。3月、9月信用支付促销期常见3期免息6期费率五折活动。保持良好信用记录按时还款。信用评级提升可获得专属分期免息券。

逾期管理费按未还金额每月1%收取。花呗日利率0.05%年化18.25%。分期还款12期费率8.8%实际年化利率16.2%。