制造费用分配方法是企业成本管理的重要组成部分,直接影响产品成本计算的准确性。主要包括直接分配法、比例分配法、标准成本法和活动基础成本法。直接分配法将制造费用直接分配到各产品或生产单位上,简单易行,但忽略实际消耗差异。比例分配法根据直接人工、机器工时等比例分配,考虑实际消耗差异,计算复杂。标准成本法预设制造费用标准,实际发生时按标准分配,有助于成本控制,需不断调整标准。活动基础成本法根据实际活动分配,精确但需详细数据支持。

制造费用分配率的计算依据制造费用总额与分配基础比值。其应用包括成本计算、成本分析、成本预测和成本控制。通过调整分配率,优化生产过程,降低成本,提高企业效益。实现精准化需完善数据收集、优化计算方法。

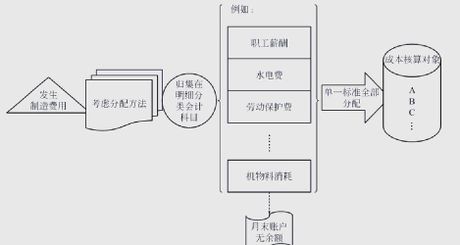

制造费用分配表将间接费用合理分配到各产品上,提高成本核算准确性,促进资源优化配置,便于成本控制,优化生产流程。应用方法包括确定分配标准、收集相关数据、计算分配率、分配制造费用、编制分配表。优化策略包括完善成本核算体系、加强数据管理、优化分配标准、强化成本控制、提高员工素质、引入先进技术。

常见分配方法有工时比例分配法、工人工资比例法、机器工时比例法、年度计划分配率法、产品标准产量比例法。企业应根据自身生产特点选择合适分配标准,如直接人工、机器工时、生产面积等。

企业选择的制造费用分配方法需与制造费用发生具有较密切相关性,确保分配到每种产品上的金额科学合理,并考虑计算手续的简便。