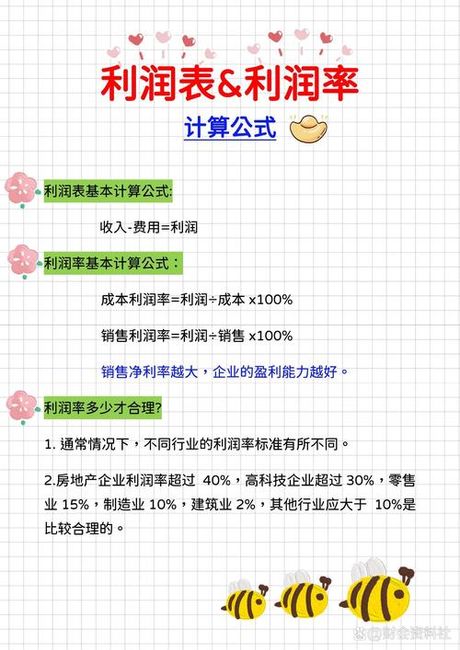

核心利润计算

成本50元商品售价100元时,毛利润为50元。计算公式:毛利润=售价-成本。毛利润反映商品基础盈利能力。

营业利润计算沿用毛利润结果。无其他费用时,营业利润等于毛利润50元。利润总额与营业利润数值一致。

利润率表现形态

成本利润率100%。计算公式:(100-50)/50×100%。成本利润率衡量成本回报效率。

销售利润率50%。计算公式:(100-50)/100×100%。销售利润率反映收入盈利质量。

利润影响因素分析

税收实际影响

企业所得税削减净利润。25%税率下,50元利润缴纳12.5元所得税。净利润降至37.5元。

| 企业类型 | 所得税率 | 净利润 |

|---|---|---|

| 一般企业 | 25% | 37.5元 |

| 小型微利企业 | 5% | 47.5元 |

小型微利企业享受税收优惠。年应纳税所得额≤100万部分,实际税率5%。净利润可达47.5元。

增值税机制

一般纳税人涉及增值税抵扣。13%税率下,进项税额6.5元(50×13%)。销项税额13元(100×13%)。实际增值税负6.5元。

扩展应用场景

定价策略设计

目标销售利润率决定定价。期望50%销售利润率时,定价=成本/(1-利润率)。成本50元对应售价100元。

目标成本利润率决定定价。期望100%成本利润率时,定价=成本×(1 利润率)。成本50元对应售价100元。

企业利润优化

供应链成本压缩。降低采购成本至40元,售价不变时利润增至60元。利润率提升至150%。

产品附加值提升策略。增加服务或赠品支撑高价销售。维持成本50元,售价提升至120元,利润增至70元。

税务政策灵活应用。小型微利企业条件满足时,主动申请税收优惠。5%税率对比25%税率,净利润率差20个百分点。