法定计算依据

残保金工资总额遵循《国家统计局关于工资总额组成的规定》(国家统计局令第1号)。该规定明确工资总额包含计时工资、计件工资、奖金、津贴和补贴、加班加点工资以及特殊情况下支付的工资。单位缴纳的社保费用、职工福利费、劳动保护支出明确排除在外。

工资总额具体组成

计入项目

- 基本工资、绩效奖金、年终奖

- 交通补贴、通讯补贴、高温津贴

- 加班费、节假日工作报酬

- 个人承担的社保及住房公积金(从工资中代扣代缴部分)

不计入项目

- 单位缴纳的养老保险、医疗保险等社会保险费

- 职工体检费、困难补助、工作服购置费

- 职工教育经费、工会经费

计算口径与数据来源

工资总额采用应发工资口径,即扣除个人所得税和个人社保前的金额。计算依据为企业实际发放的工资总和,通常取自“应付职工薪酬”科目借方发生额(实际发放数),而非贷方计提数。统计周期为完整自然年度(1月1日至12月31日)。

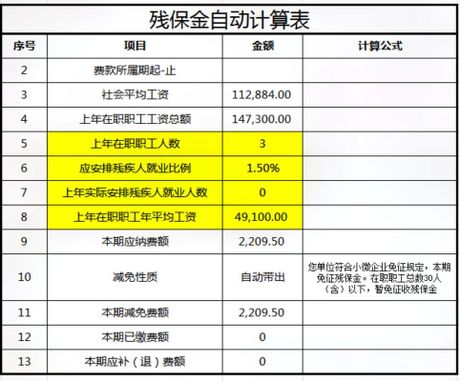

残保金计算公式

残保金年缴纳额=(上年用人单位在职职工人数×1.5%-上年实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。其中:

- 在职职工人数:全年各月平均人数的均值(季节性用工需折算)

- 年平均工资:工资总额÷在职职工人数

- 残疾人就业人数:以残联审核结果为准

优惠政策适用

分档征收标准

- 在职职工≤30人:免征

- 安置残疾人比例≥1%:按应缴额50%征收

- 安置残疾人比例<1%:按应缴额90%征收

工资上限规则

职工平均工资超过当地社会平均工资2倍时,残保金基数按2倍社平工资封顶计算。

常见错误与纠正

混淆工资统计口径

- 误将单位社保纳入工资总额:纠正为仅含个人社保代扣部分

- 误用企业所得税工资总额:残保金计算不采纳企业所得税口径(例:部分津贴在企业所得税中列为福利费)

人员统计差异

- 退休返聘人员:不计入在职职工人数

- 劳务派遣人员:一般归属派遣单位,但协议接收的残疾员工可计入用工单位

合规申报要点

电子税务系统通常预填企业所得税年报数据。需人工核对调整以下差异:劳务派遣人员归属、退休返聘人员统计、工资总额口径差异。未按规定安置残疾人的用人单位必须履行缴纳义务。