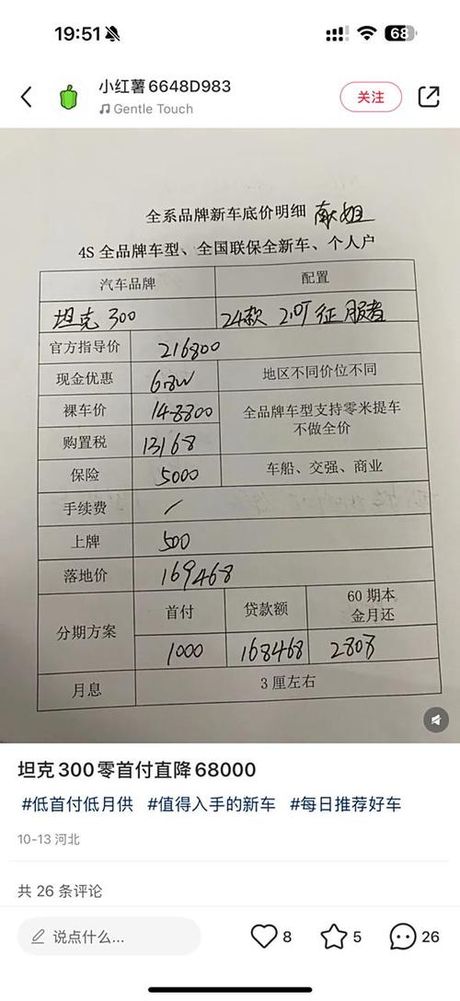

首付核心构成

汽车首付比例决定车价预付款金额。传统燃油车最低首付比例为车价20%,新能源汽车可低至15%。实际购车常见首付比例为30%。首付总额包含车价预付款、购置税、保险费、上牌费及其他附加费用。车价首付款等于裸车价格乘以首付比例。例如10万元车辆选择30%首付,车价首付款为3万元。

购置税计算标准依据车辆排量:1.6L以下排量税率为车价5%,1.8L以上排量税率为10%。保险费包含交强险与商业险,10万元车辆全险费用约4000-5000元。上牌费全国差异较小,普遍标准为300元。额外费用包含金融服务费、GPS安装费、PDI检测费,2025年市场常见手续费为2000元。信用保险费根据贷款期限收取,三年期费率通常为贷款额3%。

贷款计算方式

等额本息公式:每月还款额=[贷款本金×月利率×(1 月利率)^还款月数]÷[(1 月利率)^还款月数-1]。等额本金公式:每月还款额=(贷款本金÷还款月数) (本金-已归还本金)×月利率。相同条件下等额本金总利息低于等额本息。以贷款10万元、年利率4.5%、3年期为例:等额本息月供3076元,总利息10358元;等额本金首月3111元,逐月递减10元,总利息6738元。

贷款额度受金融机构政策影响。银行常规贷款年利率区间4.2%-6%,低首付方案(10%)月息可达5-8厘。还款期限最长60期,短期贷款(24期)通常享受更低利率。月供需匹配还款能力,建议不超过税后收入35%。

2025市场方案

一汽大众推出限时"真0息"政策:迈腾CC车型三年0息需50%首付,日供低至63元。新能源车享有购置税减免优惠,叠加厂家贴息可降低总成本。北京案例:贷款15万购新能源车,谈判减免手续费5000元,叠加税减免省超3万元。

利率环境处于历史低位:2025年5月1年期LPR为3.65%,5年期LPR为4.3%。部分品牌提供"双终身质保"附加服务,燃油SUV车型可享整车终身质保。低日供方案需警惕高首付要求,例如0息政策普遍要求首付50%以上。

成本控制策略

提高首付比例至30%以上直接缩减贷款基数。优先选择36期内还款方案,避免长期负债增加利息支出。横向比较金融机构利率,优质客户可获0.5%-1%折扣。全款购车谈判获取底价后再提出贷款需求,利用销售促单心理争取贴息。

手续费等附加费用具有谈判空间,案例显示通过议价单笔省2.1万元。签署合同前需现场验算:贷款本金×年利率÷12×期数=理论总利息。确认提前还款违约金条款,部分机构前两年违约金达剩余本金3%。核实"账户管理费"等隐藏收费项目,避免三年多付数千元。