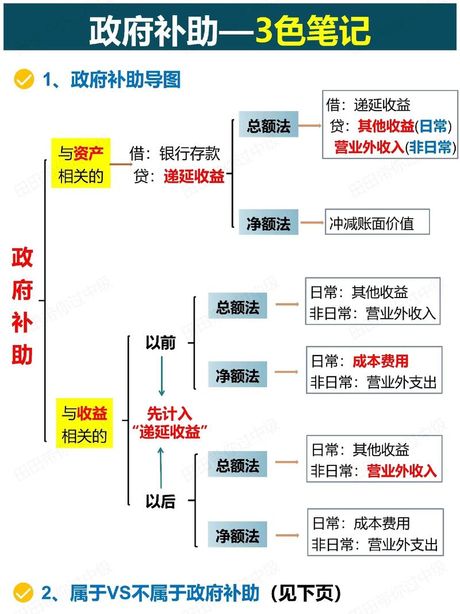

在会计处理中,政府补助的核算是一个重要的环节,需要遵循特定的会计准则和原则。### 1. 政府补助的分类政府补助可以分为两大类:与资产相关的补助和与收益相关的补助。- **与资产相关的补助**:这类补助通常用于购买或建造固定资产,如土地、建筑或机器设备。在会计处理时,这类补助通常被确认为递延收益,并在相关资产的使用寿命内按合理的基础进行摊销。- **与收益相关的补助**:这类补助用于补偿企业已发生的或即将发生的费用,如研发支出、环保支出等。在会计处理时,这类补助应当在符合补助条件时确认为收入。### 2. 政府补助的确认条件政府补助的确认需要满足以下条件:- **补助条件已满足**:企业必须已经满足了政府补助所附的条件。- **补助金额可靠计量**:补助的金额必须是可靠的,并且可以计量。- **补助与企业的正常活动相关**:补助必须与企业正常的经营或非经营活动相关。### 3. 会计处理步骤政府补助的会计处理通常包括以下几个步骤:1. **初始确认**:在收到政府补助时,根据补助的性质和条件,将其确认为递延收益或当期收入。2. **后续计量**:对于递延收益,需要在相关资产的使用寿命内按合理的基础进行摊销;对于当期收入,则直接计入当期损益。3. **信息披露**:在财务报表中,企业应当充分披露政府补助的性质、金额、确认条件以及对企业财务状况和经营成果的影响。### 4. 注意事项- 政府补助可能附带回购条款或其他条件,这些条件需要在会计处理中予以考虑。- 政府补助的使用可能受到限制,企业需要确保补助资金的专款专用。- 政府补助的会计处理需要遵循相关的会计准则和法规,如国际财务报告准则(IFRS)或各国当地的会计准则。政府补助的会计处理不仅关系到企业的财务状况和经营成果,也关系到企业的合规性和声誉。因此,企业应当严格按照相关会计准则和法规进行核算,并确保信息的透明和准确披露。

在会计处理中,政府补助的核算是一个重要的环节,需要遵循特定的会计准则和原则。### 1. 政府补助的分类政府补助可以分为两大类:与资产相关的补助和与收益相关的补助。- **与资产相关的补助**:这类补助通常用于购买或建造固定资产,如土地、建筑或机器设备。在会计处理时,这类补助通常被确认为递延收益,并在相关资产的使用寿命内按合理的基础进行摊销。- **与收益相关的补助**:这类补助用于补偿企业已发生的或即将发生的费用,如研发支出、环保支出等。在会计处理时,这类补助应当在符合补助条件时确认为收入。### 2. 政府补助的确认条件政府补助的确认需要满足以下条件:- **补助条件已满足**:企业必须已经满足了政府补助所附的条件。- **补助金额可靠计量**:补助的金额必须是可靠的,并且可以计量。- **补助与企业的正常活动相关**:补助必须与企业正常的经营或非经营活动相关。### 3. 会计处理步骤政府补助的会计处理通常包括以下几个步骤:1. **初始确认**:在收到政府补助时,根据补助的性质和条件,将其确认为递延收益或当期收入。2. **后续计量**:对于递延收益,需要在相关资产的使用寿命内按合理的基础进行摊销;对于当期收入,则直接计入当期损益。3. **信息披露**:在财务报表中,企业应当充分披露政府补助的性质、金额、确认条件以及对企业财务状况和经营成果的影响。### 4. 注意事项- 政府补助可能附带回购条款或其他条件,这些条件需要在会计处理中予以考虑。- 政府补助的使用可能受到限制,企业需要确保补助资金的专款专用。- 政府补助的会计处理需要遵循相关的会计准则和法规,如国际财务报告准则(IFRS)或各国当地的会计准则。政府补助的会计处理不仅关系到企业的财务状况和经营成果,也关系到企业的合规性和声誉。因此,企业应当严格按照相关会计准则和法规进行核算,并确保信息的透明和准确披露。政府补助的会计处理方法

在会计处理中,政府补助的核算是一个重要的环节,需要遵循特定的会计准则和原则。### 1. 政府补助的分类政府补助可以分为两大类:与资产相关的补助和与收益相关的补助。- **与资产相关的补助**:这类补助通常用于购买或建造固定资产,如土地、建筑或机器设备。在会计处理时,这类补助通常被确认为递延收益,并在相关资产的使用寿命内按合理的基础进行摊销。- **与收益相关的补助**:这类补助用于补偿企业已发生的或即将发生的费用,如研发支出、环保支出等。在会计处理时,这类补助应当在符合补助条件时确认为收入。### 2. 政府补助的确认条件政府补助的确认需要满足以下条件:- **补助条件已满足**:企业必须已经满足了政府补助所附的条件。- **补助金额可靠计量**:补助的金额必须是可靠的,并且可以计量。- **补助与企业的正常活动相关**:补助必须与企业正常的经营或非经营活动相关。### 3. 会计处理步骤政府补助的会计处理通常包括以下几个步骤:1. **初始确认**:在收到政府补助时,根据补助的性质和条件,将其确认为递延收益或当期收入。2. **后续计量**:对于递延收益,需要在相关资产的使用寿命内按合理的基础进行摊销;对于当期收入,则直接计入当期损益。3. **信息披露**:在财务报表中,企业应当充分披露政府补助的性质、金额、确认条件以及对企业财务状况和经营成果的影响。### 4. 注意事项- 政府补助可能附带回购条款或其他条件,这些条件需要在会计处理中予以考虑。- 政府补助的使用可能受到限制,企业需要确保补助资金的专款专用。- 政府补助的会计处理需要遵循相关的会计准则和法规,如国际财务报告准则(IFRS)或各国当地的会计准则。政府补助的会计处理不仅关系到企业的财务状况和经营成果,也关系到企业的合规性和声誉。因此,企业应当严格按照相关会计准则和法规进行核算,并确保信息的透明和准确披露。上一篇:会说话的鹦鹉多少钱一只?

下一篇:电脑经常自动关机?原因及解决方法