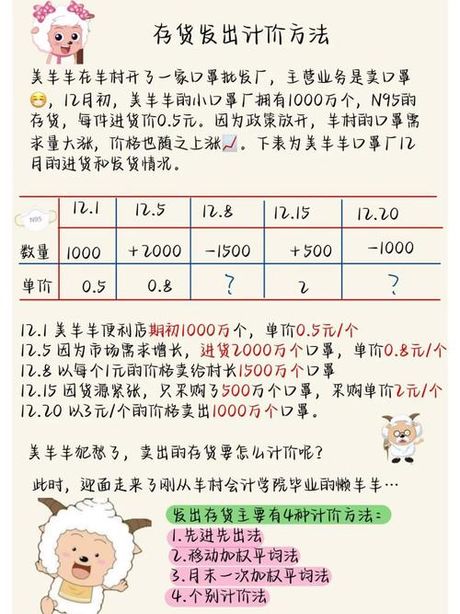

存货计价方法是企业会计账务处理中的重要组成部分,主要涉及发出存货成本的计价方式。不同的存货计价方法会导致企业报告不同的利润和存货估价,进而影响企业的税收负担和现金流量。根据中国《企业会计准则》,企业可以选择使用先进先出法、加权平均法、移动加权平均法、个别计价法等多种方法来确定存货的实际成本。

主要存货计价方法

1. 先进先出法(FIFO):此方法假设最先购入的存货最先发出。在物价持续上升时,采用FIFO会导致期末存货成本接近市价,而发出的存货成本偏低,可能高估企业当期利润和库存存货价值。

2. 加权平均法:这种方法根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价,作为计算本期发出存货成本和期末结存价值的单价。

3. 移动加权平均法:每次收货后,根据库存存货数量和总成本,计算出新的平均单价或成本。

4. 个别计价法:对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。这种方法能提供更准确的成本计算,但工作量大。

存货计价方法的选择

企业应根据自身情况和需求选择最合适的存货计价方法。例如,如果存货收发业务频繁且单价不稳定,选择先进先出法可能不太合适,因为这种方法在这种情况下会增大工作量。而移动加权平均法虽然计算结果较为客观,但每次收货后都需要计算平均单价,可能不适合收发货频繁的企业。

存货计价方法的选择对企业的财务状况和经营成果有重要影响,企业需根据自身特点和市场需求做出合理选择。