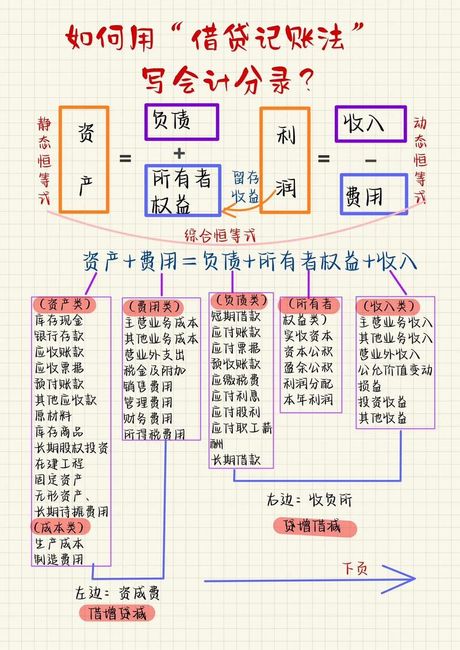

在会计中,费用类科目是用于记录和分类各种企业活动的成本或费用的科目。这些费用包括直接成本和间接成本,例如工资、租金、保险、税费和采购成本等。在会计中,费用类科目的借贷记法与其他科目有所不同。

直接成本的借贷记法如下:

借:费用类科目

贷:直接成本

间接成本的借贷记法如下:

借:费用类科目

贷:间接成本

这种借贷记法表明,直接成本是借方科目,间接成本是贷方科目。这是因为直接成本是直接参与生产或制造活动的成本,而间接成本是不能直接参与生产或制造活动的成本,例如采购成本、租金和税费等。

在实际应用中,费用类科目的借贷记法可能会有所不同,这取决于具体的企业和业务。例如,在一些企业中,直接成本可能包括直接人工和直接材料,间接成本可能包括间接人工、间接材料和间接费用等。在这种情况下,借贷记法可能需要进行调整,以确保正确地记录和分类各种成本。

总结起来,费用类科目的借贷记法是会计中的一个重要概念,它有助于记录和分类各种企业活动的成本或费用。了解费用类科目的借贷记法,有助于企业更好地管理其成本和费用,从而提高其盈利能力和市场竞争力。