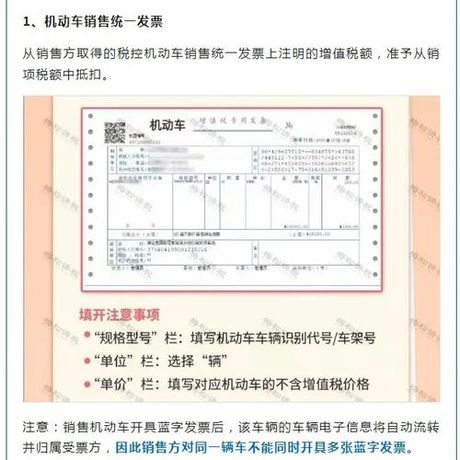

首先,我们需要明确机动车发票的类型。通常,机动车发票分为两种:一种是销售机动车时开具的增值税普通发票,另一种是增值税专用发票。

首先,我们需要明确机动车发票的类型。通常,机动车发票分为两种:一种是销售机动车时开具的增值税普通发票,另一种是增值税专用发票。机动车发票可以抵扣吗?

首先,我们需要明确机动车发票的类型。通常,机动车发票分为两种:一种是销售机动车时开具的增值税普通发票,另一种是增值税专用发票。上一篇:地铁购票全攻略

下一篇:跑步机怎么启动:轻松上手的指南

首先,我们需要明确机动车发票的类型。通常,机动车发票分为两种:一种是销售机动车时开具的增值税普通发票,另一种是增值税专用发票。上一篇:地铁购票全攻略

下一篇:跑步机怎么启动:轻松上手的指南