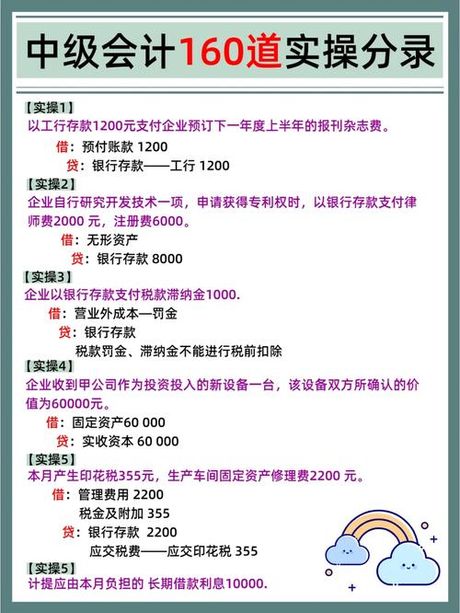

什么是滞纳金?

滞纳金是指因逾期支付款项而产生的额外费用。在企业或个人的财务活动中,滞纳金是一种常见的财务支出。在会计处理中,正确记录滞纳金对于确保财务报表的准确性至关重要。

滞纳金的会计分录

滞纳金的会计分录通常涉及两个账户:一个是费用账户,另一个是应付款项账户。以下是滞纳金的基本会计分录步骤:

- 确认滞纳金的金额和原因。

- 在费用账户中记录滞纳金。如果是企业,通常会在“财务费用”或“管理费用”账户中记录;如果是个人,则可能在“其他支出”账户中记录。

- 在应付款项账户中记录相同的金额,表示这笔费用尚未支付。

示例

假设一家企业因逾期支付租金而被收取1000元的滞纳金。该企业的会计分录如下:

- 借记“财务费用”账户1000元。

- 贷记“应付滞纳金”账户1000元。

注意事项

在处理滞纳金会计分录时,应注意以下几点:

- 确保滞纳金的金额准确无误。

- 根据滞纳金的具体原因,选择合适的费用账户进行记录。

- 及时更新应付款项账户,以反映实际的负债情况。

结语

正确处理滞纳金的会计分录对于维护财务记录的准确性和合规性至关重要。通过遵循上述步骤和注意事项,企业和个人可以确保其财务报表真实、准确地反映其财务状况。