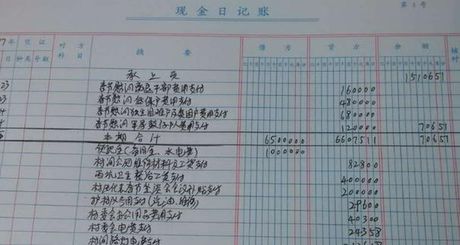

现金日记账是企业日常财务活动中记录现金收入和支出的一种重要会计账簿。以下是现金日记账的记账步骤和要点:

日期栏填写:应填写会计凭证上的日期,这个日期是编制记账凭证的日期,而不是原始凭证上记载的业务发生日期或实际登记账簿的日期。

凭证编号:凭证字号栏中需填入会计凭证的类型及编号。如果是通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;若是专用凭证格式,根据现金收款凭证登记时,填入“收×号”。

摘要栏:简要说明入账的经济业务内容,应简明扼要。

对应科目栏:填入会计分录中“库存现金”科目的对应科目。填写时注意只填总账科目,不需填明细科目;当对应科目有多个时,填入主要对应科目;若无法区分主次,则填入金额较大的科目,并在其后加上“等”字。

借方、贷方金额栏:根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

余额栏:根据公式“本行余额 = 上行余额 本行借方 - 本行贷方”计算填入。正常情况下,库存现金不允许出现贷方余额,因此,现金日记账的余额栏默认为借方余额。

遵循以上步骤,可以确保现金日记账的准确性和完整性,为企业财务管理提供可靠的数据支持。