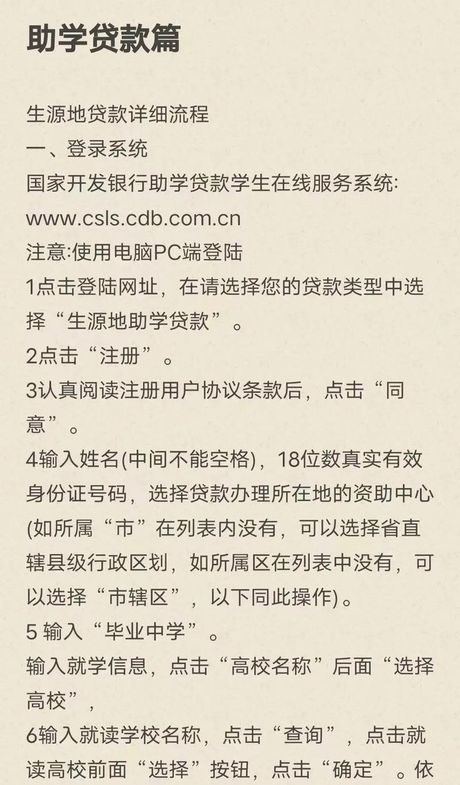

引言

大学教育是人生的重要阶段,但同时也是一笔不小的投资。许多学生和家庭需要通过贷款来支付学费和生活费。本文将详细介绍大学贷款的流程、类型以及注意事项,帮助您更好地规划教育资金。

大学贷款的基本流程

- 确定贷款需求:首先,明确您需要贷款的金额,考虑学费、生活费和其他相关费用。

- 选择贷款类型:大学贷款通常分为联邦学生贷款和私人学生贷款。联邦学生贷款由政府提供,利率较低,还款条件灵活;私人学生贷款则由银行或其他金融机构提供,利率和条件可能有所不同。

- 申请贷款:根据选择的贷款类型,填写相应的申请表格。联邦学生贷款需通过FAFSA(Free Application for Federal Student Aid)申请,而私人学生贷款则直接向银行或金融机构申请。

- 等待审批:提交申请后,贷款机构将审核您的财务状况和信用记录,决定是否批准贷款。

- 签署贷款协议:一旦贷款获得批准,您需要仔细阅读并签署贷款协议,明确还款条款。

- 接收贷款:贷款金额通常直接支付给学校,用于支付学费和住宿费等。

大学贷款的类型

- 联邦学生贷款:包括直接补贴贷款、直接非补贴贷款和PLUS贷款等,利率固定,还款选项灵活。

- 私人学生贷款:通常需要良好的信用记录或担保,利率可能高于联邦贷款,但提供更多的贷款金额和更快的审批流程。

注意事项

- 比较不同贷款产品:在申请之前,比较不同贷款机构的利率、费用和还款条件,选择最适合您的贷款产品。

- 了解还款计划:明确了解还款期限、还款方式和可能的利息支出,做好长期财务规划。

- 考虑未来收入:在决定贷款金额时,考虑您未来的收入水平和偿还能力,避免过度负债。

- 利用奖学金和助学金:在申请贷款之前,先探索所有可能的奖学金和助学金机会,减少贷款需求。

结语

大学贷款是许多学生和家庭实现教育梦想的重要途径。通过了解贷款流程、选择合适的贷款类型,并注意相关事项,您可以更明智地管理教育资金,为未来的成功打下坚实的基础。