固定资产折旧是企业财务管理中的重要环节,涉及资产的成本分摊和价值损耗。2024年,中国对固定资产折旧的规定进行了更新,提供了多种折旧方法供企业选择。

首先,固定资产折旧的基本概念是为了反映固定资产在使用过程中的价值耗损,通过一定方法和期限进行会计核算处理。折旧不仅体现了资产价值的减少,还有助于合理分摊成本,降低税负,促进资本积累。

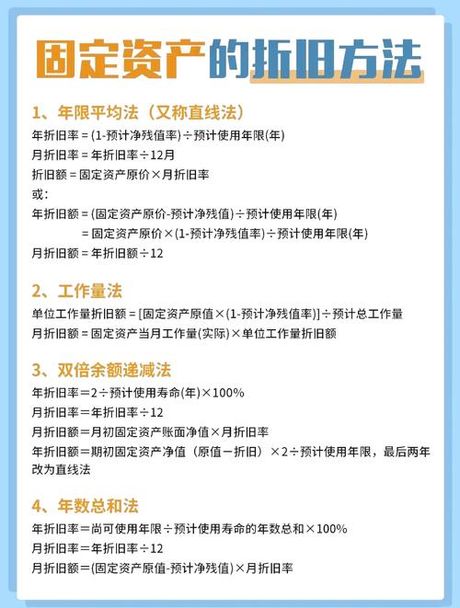

2024年的新规定中,企业可以选择直线法、双倍余额递减法、年数总和法等多种折旧方法。直线法是最简单的一种,按固定资产的预计使用寿命平均分摊成本。双倍余额递减法则是一种加速折旧方法,不考虑资产的预计净残值,以双倍的直线法折旧率计算折旧。年数总和法则将固定资产的原值减去预计净残值后的余额,乘以一个逐年递减的分数来计算每年的折旧额。

具体到年数总和法的计算,其公式为:年折旧率 = 尚可使用年限 / 预计使用寿命的年数总和 × 100%。这种方法体现了会计的谨慎性原则,适用于技术更新快或处于强震动、高腐蚀状态的资产。

需要注意的是,固定资产折旧方法一旦确定,一般不得随意变更。企业在选择折旧方法时,应考虑自身实际情况和财务目标。

此外,2024年的新规定还对部分固定资产的折旧期限进行了调整,特别是对高科技设备等更新迅速的资产,其折旧期限可能会根据技术更新速度进行调整。

最后,需特别注意,有些固定资产是不允许计算折旧扣除的,例如未投入使用的固定资产、以经营租赁方式租入的固定资产等。

固定资产折旧不仅是会计核算的一部分,也是企业税务筹划和财务管理的重要方面。企业应合理选择折旧方法,遵守相关规定,以优化财务结构和降低税负。