公司估值是一个复杂的过程,涉及多个方面的考量。以下是一些主要的公司估值方法和相关要点。

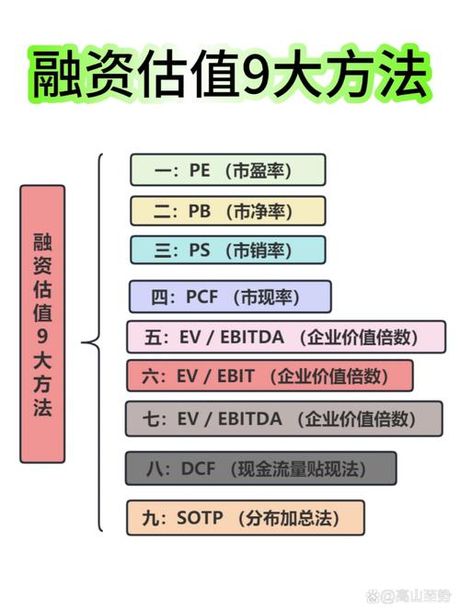

市盈率法(P/E Ratio):这是一种常用的估值方法,通过比较企业的市盈率与同行业其他公司的平均市盈率来评估企业价值。其计算公式为:公司估值 = 净利润 × 市盈率。例如,如果某公司净利润为1亿元,同行业平均市盈率为10倍,则该公司的估值大致为10亿元。但这种方法无法全面考虑企业的发展潜力、管理能力等非财务因素。

折现现金流法(DCF):这是一种更为精确的估值方法,通过将公司未来可能产生的自由现金流折现到现在,从而得到公司的内在价值。这种方法能更全面地考虑公司的未来发展情况,但对未来现金流的预测难度较大,且折现率的确定也具有一定的主观性。

资产法:主要是基于公司的资产负债表进行估值,计算公式为:公司估值 = 资产价值 - 负债。这种方法更注重公司的实际资产和负债情况,但可能忽略了公司的盈利能力和市场前景等因素。

初创企业估值:对于初创企业,由于历史财务数据有限,且未来发展存在较大不确定性,市盈率法和资产法可能不太适用。这时可以更多地考虑折现现金流法,并结合行业趋势、市场前景等因素。

供求关系:在估值过程中,供求关系也是一个重要因素。一种产品越稀少,需求就会越强烈。例如,拥有稀缺专利技术的公司可能会吸引更多投资人关注,从而提高估值。

行业特性:不同行业的估值逻辑和方法不同。例如,相比一家餐馆或网络插件开发公司,一家创新生物技术公司的估值通常会更高。在融资和兼并购消息中研究行业整体估值水平,对于了解自己公司的估值很有帮助。

可比公司法:选择与非上市公司同行业可比或可参照的上市公司,以同类公司的股价与财务数据为依据,计算出主要财务比率,然后用这些比率作为市场价格乘数来推断目标公司的价值。这种方法在国内风险投资市场较为常见。

结论:公司估值没有一成不变的公式,需要根据企业具体情况选择合适的估值方法,并考虑市场环境、行业趋势、公司竞争力等多方面因素。估值结果并非绝对准确,而是需要综合判断的过程。