处置固定资产净收益指的是企业通过出售、转让等方式处置固定资产所获得的价款超过固定资产账面价值的部分。这种净收益在会计处理中具有重要意义,它反映了企业资产处置的成果,对企业的财务状况和经营成果有一定影响。正确核算处置固定资产净收益是遵循会计准则的要求,有助于提升财务管理水平并为决策提供可靠的财务信息。

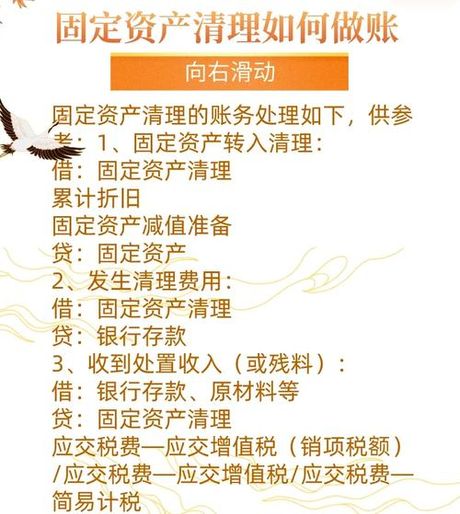

固定资产处置收益的会计处理涉及多个步骤。首先,固定资产转入清理,这一步骤的会计分录为:借记固定资产清理、累计折旧、固定资产减值准备,贷记固定资产。接着,发生清理费用时,会计分录为:借记固定资产清理,贷记银行存款。然后,收回出售固定资产的价款、税款,会计分录为:借记银行存款,贷记固定资产清理、应交税费——应交增值税(销项税额)。如果处置后产生净收益,会计分录为:借记固定资产清理,贷记资产处置损益。

在特定情况下,如因自然灾害导致的固定资产毁损等非正常原因而产生的净收益,应计入营业外收入科目。这种情况下,会计分录为:借记固定资产清理、累计折旧,贷记固定资产;发生清理费用时,借记固定资产清理,贷记银行存款等;处置的收入时,借记银行存款等相关科目,贷记固定资产清理、应交税费——应交增值税——销项税额;如果是净收益,借记固定资产清理,贷记营业外收入。

固定资产处置的计算公式为:净处置收益 = 处置金额 - 处置成本 - 累计折旧。其中,处置金额是指固定资产的售价或处置的现金收入,处置成本是指处置固定资产所产生的费用,包括处置费用、清理费用等,累计折旧是指固定资产在使用过程中已经计提的折旧金额。净处置收益为正数时,表示处置后有盈余;为负数时,表示处置后有亏损。

正确处理固定资产处置净收益的会计事项,是企业财务管理中的重要一环,它不仅反映了企业资产处置的成果,也对企业的财务状况和经营成果产生重要影响。