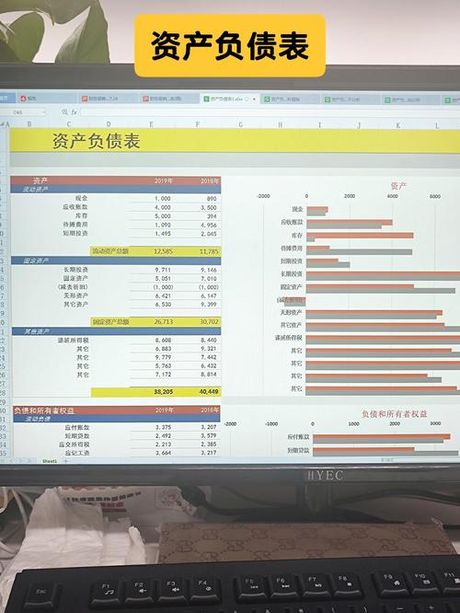

资产负债表,作为企业财务报告的重要组成部分,是对企业在特定时间点上的财务状况的全面展示。它通过详尽地列出企业的资产、负债和所有者权益,为投资者、债权人以及其他利益相关者提供了评估企业财务健康状况的重要依据。

资产:企业的经济资源

资产部分展示了企业的所有经济资源。这些资源包括现金、存货、应收账款、固定资产等。它们是企业运营的基础,也是创造收入和利润的源泉。资产的分类通常包括流动资产和非流动资产,分别代表企业在短期内和长期内可使用的资源。

负债:企业的债务和义务

负债部分则揭示了企业的债务和义务。这包括应付账款、长期债务、短期债务等。负债是企业为获取资源或融资而承担的责任,需要在未来的某个时间点偿还。理解负债的结构和规模对于评估企业的偿债能力和财务风险至关重要。

所有者权益:企业的净值

所有者权益,也称为股东权益,代表了企业资产扣除负债后的净值。它包括股东投入的资本、留存收益等。所有者权益的增长通常意味着企业的价值在增加,这对于股东来说是一个积极的信号。

资产负债表的分析

分析资产负债表可以帮助我们了解企业的财务结构、流动性和偿债能力。例如,通过计算流动比率(流动资产/流动负债),我们可以评估企业在短期内偿还债务的能力。而通过观察固定资产与总资产的比例,我们可以了解企业的资本密集程度。

资产负债表是企业财务透明度的体现,它不仅对内部管理决策至关重要,也是外部利益相关者进行投资和信贷决策的重要参考。通过深入理解和分析资产负债表,我们可以更准确地把握企业的财务状况和未来发展潜力。