这种做法反映了固定资产随时间推移而价值减少的经济现实。

这种做法反映了固定资产随时间推移而价值减少的经济现实。固定资产折旧的必要性

固定资产,如建筑物、机器设备等,虽然在使用过程中物理上依然存在,但它们的价值会随着使用和时间的推移而降低。这种价值的减少称为折旧。折旧不仅反映了资产价值的减少,也是企业成本的一部分,因此在会计上需要予以体现。折旧方法

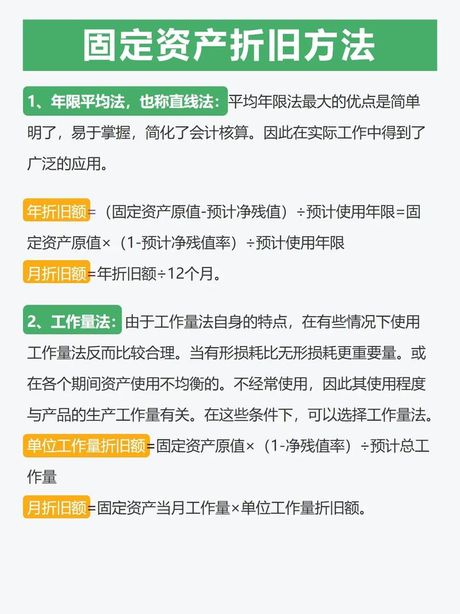

有多种方法可以用来计算固定资产的折旧,主要包括直线法、工作量法、双倍余额递减法和年数总和法等。- 直线法:这是最常用的折旧方法。它将固定资产的成本减去残值后,平均分摊到每个会计期间。

- 工作量法:根据资产的实际使用量来计算折旧。这种方法适用于那些使用频率不均匀的资产。

- 双倍余额递减法:这种方法在资产的早期年份计提较高的折旧额,随时间递减。

- 年数总和法:根据资产的预期使用年限,每年计提不同比例的折旧。

会计分录

在会计处理中,固定资产折旧通常涉及以下分录:- 在每个会计期间开始时,记录折旧费用:

- 借:折旧费用

- 贷:累计折旧

- 当固定资产被处置时,需要调整其账面价值:

- 借:累计折旧

- 贷:固定资产