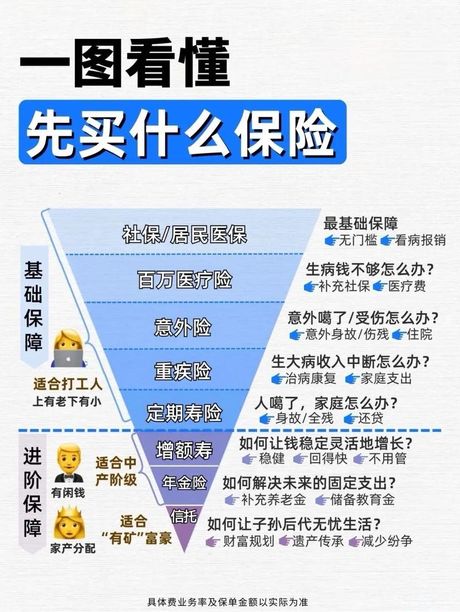

引言

保险是现代生活中不可或缺的一部分,它能在意外发生时提供经济保障。然而,面对市场上种类繁多的保险产品,如何选择最适合自己的保险,实现性价比最大化,成为许多人关心的问题。本文将为您提供一些实用的建议。

了解自身需求

购买保险前,首先要明确自己的需求。不同年龄段和职业的人,面临的风险不同,因此保险需求也会有所不同。例如,年轻人可能更关注健康保险和意外保险,而家庭支柱可能需要考虑人寿保险和重疾保险。

比较不同保险产品

市场上保险产品众多,比较不同保险公司的产品是做出明智选择的关键。比较时,应关注保险的覆盖范围、保险金额、保费、赔付比例和流程等因素。此外,保险公司的信誉和服务质量也非常重要。

考虑长期和短期保险

根据个人情况,选择长期或短期保险。长期保险通常保费较高,但保障期限长,适合长期稳定的保障需求。短期保险保费较低,但保障期限短,适合短期内特定的保障需求。

利用免赔额和自付比例

免赔额和自付比例是影响保费的重要因素。较高的免赔额和自付比例可以降低保费,但同时也意味着在发生保险事故时,您需要承担更多的费用。因此,在选择免赔额和自付比例时,需要权衡保费和自身承担能力。

注意保险条款

购买保险时,一定要仔细阅读保险条款,了解保险的保障范围、赔付条件、免责条款等。避免因对条款的不了解而影响保险理赔。

定期评估和调整保险计划

随着生活状况的变化,您的保险需求也会发生变化。定期评估和调整保险计划,确保保险覆盖与您的实际需求相匹配,是明智之举。

结语

购买保险是一项重要的财务决策,需要充分考虑个人需求和财务状况。通过以上建议,希望您能更明智地选择保险,实现保障与经济的双重平衡。